На сегодняшний день в соответствии с законом о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, кредитным организациям запрещается открывать вклады без личного присутствия физического лица, либо его представителя. Принятый сегодня документ устанавливает правовые основы для удаленной идентификации клиента банка с использованием его биометрических данных, а также сведений о нем, содержащихся в единой системе идентификации и аутентификации (ЕСИА). Такой механизм позволяет банкам открывать счета клиенту (с его согласия) дистанционно — через интернет, и оказывать другие услуги на основе этого договора без личного присутствия физического лица.

Банку России будет предоставлено право вводить ограничения по количеству удаленно открываемых вкладов, а также по сумме операций по таким счетам. Перечень кредитных организаций, которые обязаны осуществлять сбор и передачу персональных данных клиента, включая биометрические персональные данные, будет устанавливать также Центробанк.

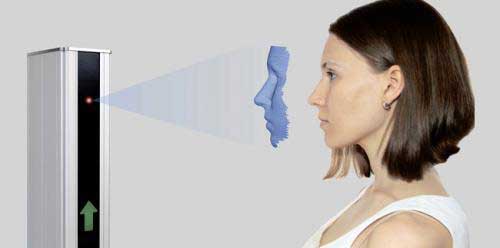

Идентификация по голосу и лицу

По мнению авторов проекта, использование системы удаленной идентификации обеспечит повышение заинтересованности населения в банковских услугах, в том числе среди активного населения, работающего в условиях жесткого недостатка свободного времени. Кроме того, введение подобного механизма будет способствовать росту инновационного потенциала России.

Дистанционная идентификация обеспечит возможностью использования банковских услуг населением в труднодоступных регионах страны, где имеются логистические сложности открытия достаточного количества отделений. Также повысится доступность банковских услуг для людей с ограниченными возможностями.

Однако некоторые парламентарии усомнились в том, сможет ли система противостоять возможным хакерским атакам, сопровождающимся кражей персональных данных. Авторы законопроекта пояснили, что вопросы защиты информации о клиентах обсуждались вместе с представителями ФСБ и «силовиками». Ко второму чтению эти нормы будут внесены в проект.

Сомнения у населения вызывает и точность идентификации: может ли, допустим, человек с простуженным голосом пройти проверку и получить доступ к своему банковскому счету. По словам руководителя медицинского департамента Центра речевых технологий Алексея Рыбакова, биометрическая система «анализирует очень много факторов, которые образуют наш голос. И пародистов за реальных персонажей она не пропускает». Эта система распознает клиента, даже если он сорвал голос. Кроме того, существует технология, которая обнаруживает синтезированный голос.

А для более надежной аутентификации законопроектом предлагается ввести два параметра: лицевую и голосовую биометрию.

К вопросу о консерватизме

За рубежом необходимость делиться с банками своими биометрическими данными не вызывает опасений. По словам исполнительного директора ООО "Мастеркард" Андрея Тарусова, большинство участников пилотного проекта MasterCard и International Card Service в Нидерландах (77%), на протяжении шести месяцев оплачивавших свои покупки при помощи биометрической идентификации, хотели бы продолжить использовать отпечаток пальца или технологию распознавания лиц.

В ответ на сомнение в своевременности введения такого механизма в России, генеральный директор аналитического агентства Frank Research Group Юрий Грибанов сообщает, что не видит технологических ограничений: российский банковский рынок — в ряду самых технологичных рынков в мире. Моральная готовность тоже не будет ограничивающим фактором - Apple и другие производители смартфонов уже показали клиентам, какие удобства дает идентификация по отпечатку пальца.

К тому же, сбор биометрических данных не будет принудительным для россиян: они сами будут выбирать — сдавать их или отказаться от новой технологии.

Удаленная идентификация в финтехе

В случае принятия закона, он вступит в силу спустя 180 дней после его официального опубликования, поскольку потребуется время для сбора биометрических данных и подготовки банков к запуску механизма. Эксперты считают, что в дальнейшем удаленная идентификация распространится не только на кредитные организации, но и на пенсионные фонды, страховые компании, а впоследствии и на получение большинства госуслуг.

Как ранее писало ИА «Галерея Чижова», упомянутый законопроект разработан в рамках «дорожной карты» по развитию электронного взаимодействия на финансовом рынке. Этой программой предусмотрены и другие меры, направленные на повышения удобства и безопасности использования финансовых услуг. В частности, создание в Банке России «единого окна» для приема обращений граждан, внедрение информационной системы для автоматизации обработки заявок, сокращение сроков реагирования.